資金繰り管理クラウドサービス

資金繰り管理を

もっと楽に、

いつも正確に。

- 毎日の口座ログインも、Excelでの手入力も不要

- 資金繰り実績も将来見通しも可視化

- いつでも最新かつ正確な数字に、自動で更新

About

Kanagleeとは

銀行口座、請求・販売データ、事業計画を連携することで、資金繰りの実績・見込み・計画を可視化

正確でタイムリーな資金繰り管理を実現し、安定的な企業経営に寄与します。

PROBLEM / SOLUTION

資金繰りを正確かつタイムリーに把握できないと、

資金ショートリスクが高まります

資金繰りは経営の生命線です。正確でタイムリーな管理ができないと、

資金ショートや判断の遅れといった経営リスクを招きます。

課題1

資金ショートリスクをタイムリーに把握できていない

Kanagleeなら

リアルタイムで資金繰りを可視化

資金ショートリスクを即時検知

課題2

Excel資金繰り表の作成・更新作業の負担が大きい

Kanagleeなら

データ連携するだけで、

資金繰り表の自動作成・更新が可能

課題3

資金繰り予測の

精度が低い

Kanagleeなら

事業計画と連携するだけで、

計画と連動した資金繰りを策定可能

REASON

Kanagleeが選ばれる理由

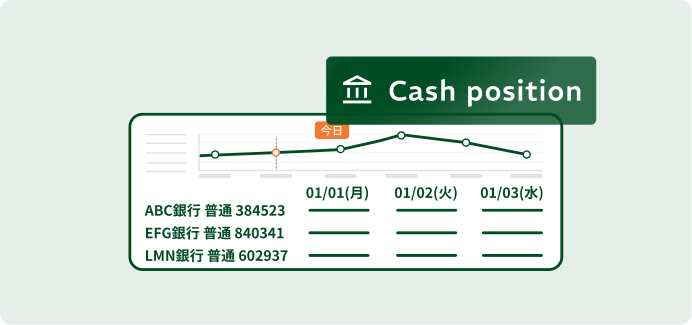

01

資金ショートリスクを

タイムリーに検知

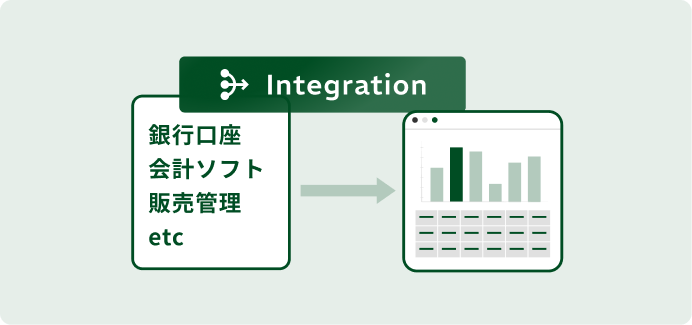

銀行口座・請求データ・事業計画と連携し、資金繰り表を自動更新。資金ショートリスクもリアルタイムで検知できます。

これまで資金繰り表の作成・更新に費やしていた時間を、資金調達戦略や銀行交渉など付加価値の高い業務に充てられます。

02

業務負担なく、

精緻な資金繰り管理が可能

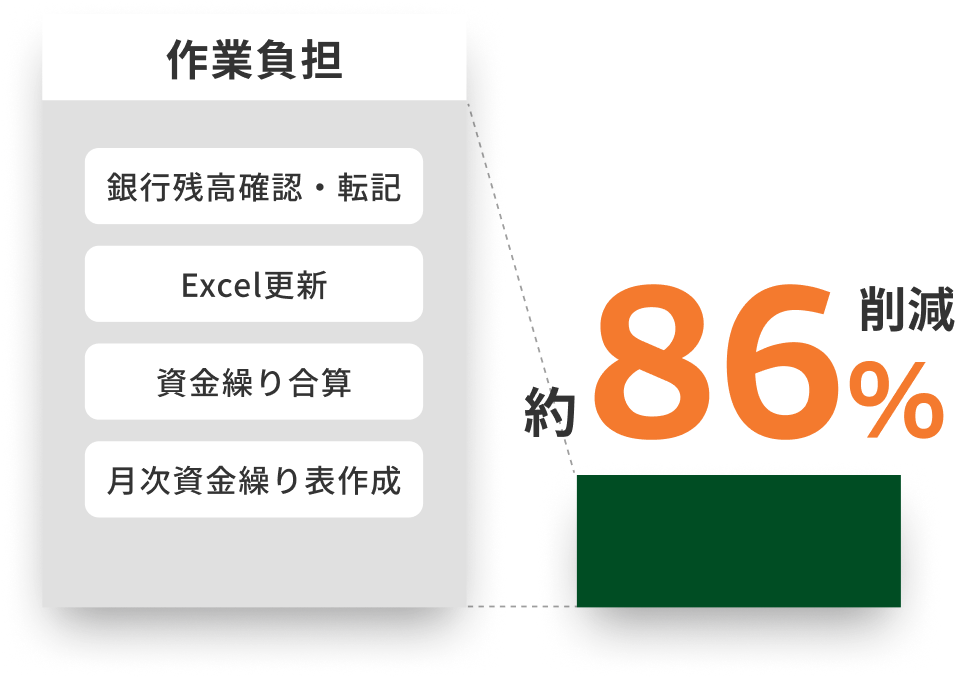

自動連携により、Excel転記の手間をゼロにします。同じ業務を何回も繰り返す必要がありません。

シンプルなUI/UXで誰でも確認・管理ができ、精緻な資金繰り管理が可能になります。業務負担を大幅に削減しながら、正確で詳細な資金繰り管理を実現します。

03

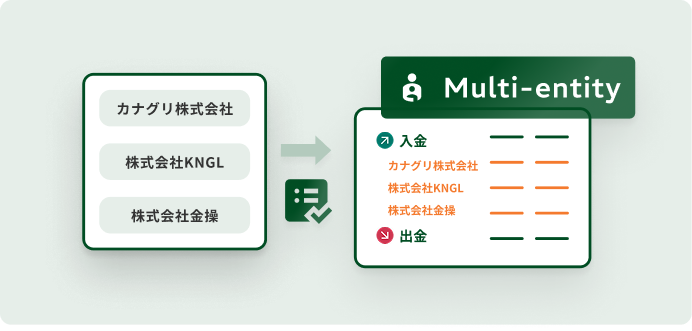

グループ会社の資金繰りも、

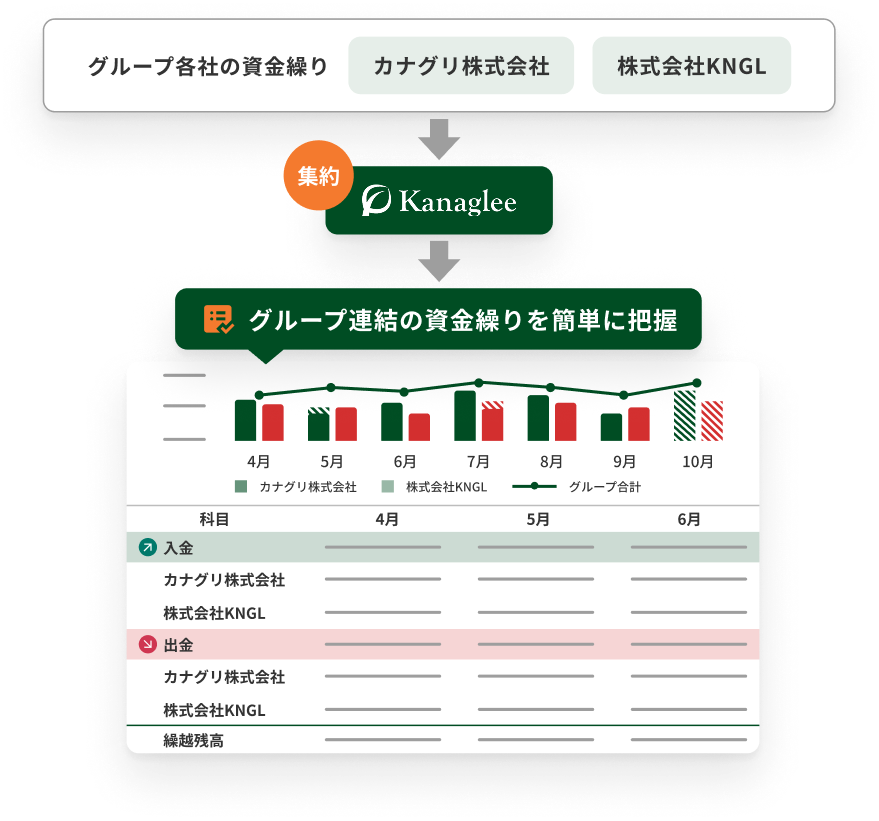

一元管理

グループ各社の資金繰りを統合し、連結ベースの資金繰りをワンクリックで把握。各社の状況と連結のキャッシュフローを一目で確認でき、グループ会社間の資金移動や融資による資金調達の必要性を判断しやすくなります。

「使いこなせるか」の

不安をゼロに

初期設定から運用まで

サポートします

初回設定サポート

貴社の資金繰り管理状況を踏まえた運用フローの提案、銀行口座・外部システムとの連携等の初期設定及び基本操作のレクチャーを行います。

運用サポート

ご利用開始後も、操作のご質問などに随時対応します。日々の資金繰り管理を止めないサポートを実施いたします。

FEATURE

Kanagleeの主な機能

資金繰りの管理を正確に、効率的に行うための機能を多数ご用意しております。

Excel / 会計ソフトとの違い

資金繰り管理に特化したKanagleeと、

Excel・会計ソフトの違いを主な4つのポイントで比較しました。

| Kanaglee | Excel | 会計ソフト | |

|---|---|---|---|

| 資金繰りの 実績/短期の着地/ 中長期の 計画管理 |

◎

実績・見込み・計画を 自動更新。常に最新を表示 |

△ 各口座を確認し、Excelに手入力。更新・検証の負担がかかる | △ 過去の仕訳はあるが将来の取引データなし。資金繰り見込みの管理は不可 |

| 中長期の 資金繰り計画策定 |

◎

事業計画連動で中長期計画を 簡単に策定可能 |

△

担当者の経験に依存 精度が低くなりがち |

× 発生した取引を記録するもので、中長期の資金繰り計画を作る用途ではない |

| グループ連結の 資金繰り管理 |

◎

子会社・グループ連結を 数クリックで把握 |

△

各社分を集約・連結する 業務負担がかかる |

×

グループ連結の 資金繰り表作成は不可 |

| 銀行提出用の 資金繰り表作成 |

◎

銀行が求めるフォーマットで 出力可能 |

△

必要な都度つくり直しで 業務負担がかかる |

×

銀行等に提出できる水準の フォーマット・根拠データの出力は不可 |

INTRODUCTION

多種多様な企業さまに

ご利用いただいております

業種業態問わず、幅広い導入実績

中小企業から上場企業まで、製造・建設・卸売・サービス・介護福祉など、幅広い業態でご利用いただいています。複数口座・複数社の管理など、多様な資金繰り管理の悩みに対応しています。

CASE

導入事例

Kanagleeをご導入いただいた企業様を一部ご紹介しています。

3社・28口座の資金繰り管理を脱Excel。プラスワークがKanagleeで手にした「未来の数字」

株式会社プラスワーク 様

業種:人材サービス、介護関連サービス、警備事業、広告事業

会社規模:32名

20口座の資金繰りに追われていた経理が、決算期末までのキャッシュが読める経理へ。アセックがKanagleeで手にした「先の見える安心感」

株式会社アセック 様

業種:環境・インフラ系ITシステム業

会社規模:37名

PRICING

料金プラン

1ヶ月単位でご契約いただけます。まずはお気軽にご相談ください。

契約期間

最短1ヶ月

から利用可能

利用料金

利用料金

個別にお見積りします

月額利用料は25,000円(税抜)から

ご利用可能です。

料金はお客様のご状況にあわせて、

ご案内します。

まずはお気軽にお問い合わせください。

提供内容

- アカウント発行、システム利用

- 初回2時間の導入支援ミーティング

- 継続的なご利用サポート

FLOW

ご利用の流れ

Kanagleeの導入は、お申し込みから運用開始までスムーズ。

初期設定からその後の活用まで、専任スタッフが手厚くサポートいたします。

お申し込み

アカウント発行

ご利用申込書をご提出いただきます。ご利用開始日までにアカウントを発行し、ID・パスワードをお渡しします。すぐにご利用を開始できます。

初期設定

運用サポート

初期設定はオンラインで一緒に行います。銀行口座の連携、科目の設計、データの登録を一通り実施します。

本格運用開始

運用が軌道にのるようになったら本格運用開始です。運用開始後も、直接お問い合わせいただければ、随時対応いたします。

Q&A

よくあるご質問

お客様からいただくご質問と

回答をまとめました。

Q1

どのような外部システムと連携できますか?

Q2

資金繰り表はどのような単位で作成できますか?

Q3

複数の銀行口座を持っていますが対応できますか?

Q4

料金体系を教えてください。

Q5

最低利用期間はありますか?

Q6

導入までにどのくらいの期間がかかりますか?

Q7

既存のExcel資金繰り表からの移行は簡単ですか?

Q8

導入時にどのようなサポートが受けられますか?

Q9

経理や財務の専門知識がなくても使えますか?

Q10

運用開始後もサポートは受けられますか?