-

- 導入事例

- 20口座の資金繰りに追われていた経理が、決算期末までのキャッシュが読める経理へ。アセックがKanagleeで手にした「先の見える安心感」

2026.03.18

20口座の資金繰りに追われていた経理が、決算期末までのキャッシュが読める経理へ。アセックがKanagleeで手にした「先の見える安心感」

株式会社アセック

業種

環境・インフラ系ITシステム業

従業員数

37名

当初の課題

- 銀行口座20口座の残高・入出金を、小森氏が毎朝各行のネットバンキングにログインしてExcelの日繰り表へ手入力で転記しており、月20時間超(1日あたり約1時間)を要していた

- Excelでは「過去の実績」把握までで精一杯で、中長期の資金繰り見通しを立てることができなかったため、社長との月2回の資金繰りミーティングでも「せいぜい1〜2ヶ月先」までしか議論できなかった

- 取引銀行との新規の長期融資交渉で銀行から資金繰り計画の提出を求められた際、日々の業務と並行しながらでは事業計画と整合する資金繰り計画をじっくり作り込むことが難しく、資金繰り管理の責任者として”情けなさ”を感じるほど、Excel運用の限界を痛感していた

実際の効果

- 銀行残高の確認、入出金明細のチェック、Excel転記に毎日1時間かかっていた作業が、API連携による取り込みで1〜2分に短縮(約97%削減)。月次でも20時間の作業が1〜1.5時間に

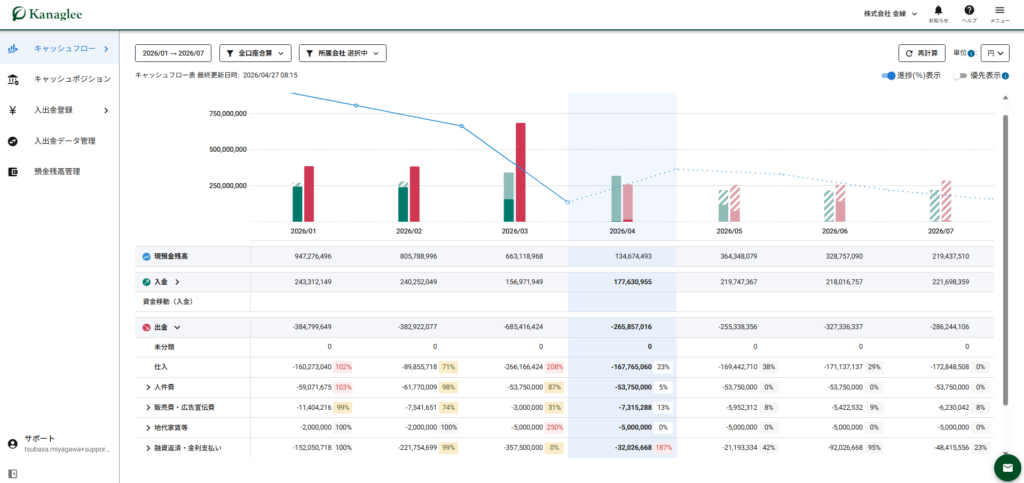

- 決算期末までの資金繰り見通しを実績・着地見込み・計画の3軸で可視化できるようになり、社長との月2回ミーティングが「当月確認」から「先を見据えた建設的な議論」へと質的に変化

- Excel時代は作成に約100時間かかっていた銀行提出用の資金繰り表が、エクスポート機能でワンクリック出力に。銀行対応の工数と精度が大幅に改善

地方公共団体を主要取引先とし、環境処理場向けの計量データ処理システムを長年手掛けてきたアセックでは、20口座にわたる資金繰りを、資金繰り管理の責任者である経理課長の小森氏がExcelの日繰り表で一人管理しており、毎朝の銀行残高確認と転記作業に多くの時間を奪われていました。さらに新規の長期融資交渉の中で、銀行から資金繰り計画(将来の見通し)の提出を求められたことをきっかけに、多忙な業務と並行して事業計画と整合する資金繰り計画を作り込むことの難しさが表面化。そこで資金繰り管理クラウド「Kanaglee」を導入。API連携による資金繰り実績のリアルタイム更新及び将来の資金見通しの可視化により、毎日1時間かかっていた確認作業は1〜2分へ短縮、決算期末までの資金繰り見通しを経営と共有できるようになり、社長との月2回のミーティングが「当月確認」から「先を見据えた建設的な議論」へと変わりました。

単年度予算と数年がかりの建設案件。入金の波を抱える事業構造

ーまずは、御社の事業について教えてください。

荒木さん: 弊社は昔から一貫して、自治体向け、主にゴミ焼却場などの環境処理場に納める「計量データ処理システム」を専門にやらせていただいています。施設の搬入ゲートに、車ごと量れる計量器があり、そこから出てくる重量データをコンピューターに取り込んで、どなたがどういうものをどれだけ持ち込まれたかを集計しています。

たとえば焼却場では、一般の方が持ち込まれる際に重量に応じて料金をいただくので、あらかじめ単価を登録しておき、何キロならいくらという計算をして、領収書まで発行します。最近では自動精算機を導入し、お客さん自身がその場でお金を支払い、領収書を受け取れる仕組みも納めています。

ソフトウェアだけでなく、計量器の横に置くカードリーダーも自社でCAD設計し、板金屋さんに依頼して製作、中に入る機器の組込みまで一貫して手掛けているのが特徴です。

ー従業員数と、取引先の構成について教えてください。

荒木さん: 現在37名です。取引先でいうと、自治体から直接いただくお仕事は件数としては多いですね。金額でいうと、自治体から直接と、プラント建設メーカーさん経由で民間ルートから入ってくるものとで、だいたい半々ぐらいの比率です。

ー地方公共団体との取引には、入金タイミングに特徴があるのでしょうか。

荒木さん: 自治体さんは基本的に単年度予算で動かれるので、今年度に作業した分は、その年度内に支払っていただく形になります。現金取引で、月末締めでご請求をあげれば、契約に基づいて30日以内、もしくは40日以内に入金、といった取り決めです。

一方で、プラント建設メーカーさん経由の案件は長いんです。焼却場を建てるのに3〜5年かかるので、弊社のシステムを早めに発注いただくのですが、実際に納入するのはほぼ完成直前。つまり受注してから5年後にものが入るというケースもあり、長期になるのはむしろ民間ルート側です。

自治体側の事情としては、年度末に向けた作業が集中する関係で、弊社としては1月・2月あたりは毎年キャッシュが細る時期があります。4月の大型入金のあとは9月に向けてどれだけ減っていくか、さらに半期の区切りで11月ごろに再び資金繰りが苦しくなる可能性がある――秋と冬の2回、資金繰りが苦しくなりやすい時期が読めているので、その時期に短期の当座貸越でなんとか回す、という感覚は昔から持っていました。

「ExcelにExcelが積み重なる」一人経理の日々。20口座の日繰り管理

ーKanaglee導入前は、資金繰りをどのように管理されていたのでしょうか。

小森さん: 基本的にはExcelに実績を入力していく運用でした。受注済みで入金・出金予定がわかるものは、あわせてExcelに反映して資金繰り予定を管理していきます。

直近では「楽楽精算」で請求書を受領しているので、そこに支払い情報が登録された段階で、支払日基準でExcelへ転記していく。入金側は基幹システムとネットバンクで予定・実績を確認しながら、Excelに反映していくという流れです。

ー日繰り表は、どのような構成で作られていたのでしょうか。

小森さん: 原則は日繰り表で、銀行口座別で作成しています。ただ、中長期の資金繰り計画までは作れておらず、見通せるのはせいぜい当月まで、という状態でした。

管理している銀行口座は、定期預金を含めて20口座ほどあります。ここまで口座が多くなった背景には、前任者の時代から「多くの銀行と取引がある方が安心」という考えで、リスク分散的に取引先を増やしてきた経緯があります。

ー20口座の管理で、具体的にどんなところが大変でしたか。

小森さん: 一番大変だったのは、入金と引き落としが口座ごとにバラバラで、どこに何が入ってくるのか、どこから何が引き落とされるのかを、口座別の日繰り表に反映しておかないといけないことです。引き落とし口座にも明確なルールがなく、いろいろな口座から落ちてくるので、毎月それを精査しながら管理していました。

しかも20口座分を毎朝確認するには、銀行ごとにネットバンキングへログインして、二段階認証のワンタイムパスワードを入れて……という作業を繰り返す必要があり、これだけでかなりの時間がかかっていました。マネーフォワードクラウドのような残高を集約できるサービスも使っていたのですが、現状の入出金までは見えても、将来どうなるかはそこでは見えない。結局、将来を見るためにExcelを使う、という運用でした。

ー更新頻度はどれぐらいでしたか。

小森さん: Excelは毎日更新していました。朝、一通りの口座の動きを見て、動きがあった口座についてはネットバンクで入出金明細を見にいき、それをExcelに転記する――これを毎朝やっていましたね。日によって忙しさは違いますが、平均すると1日あたり1時間程度、月では20時間くらいは、この作業だけに使っていた感覚です。

ーこれをお一人で担当されていたとのことですが、属人化の懸念はありましたか。

小森さん: 実は、私自身も一人でこれをやり始めてまだ2年ほどなんです。前任者が組んでいたExcelは、正直私には理解できなかったので、自分で一から作り直しました。その際、できるだけ誰でも触れるようにしたつもりではあるのですが、それでもExcel管理はシートが重くなると開きづらくなるので、期ごとに新しいファイルを作り直さなければならない。結局、その”最初の作り”の部分は、私しか触れない作業になっていました。

数字を入れれば正しく出る――そこまでは整えたのですが、そもそも入れる土台を作る作業が属人化している状態でした。

宮川(Kanaglee): 小森様のように、バックオフィスを少人数、時には一人で担われているケースは、特に中小企業において非常に多いのが実情です。Excelは自由度が高い反面、管理される方のスキルや工夫に依存する部分が大きく、結果として「その人がいないと触れない」属人化のリスクが常につきまといます。

また、ネットバンキングから手作業で転記するという業務は、1つひとつは単純でも、口座数が増えるに従って線形に時間が積み重なっていきます。20口座を毎朝回すだけで1時間は、経理業務のなかで本来もっと付加価値の高い分析や提言に使われるべきものです。

銀行から求められた”資金繰り計画”。責任者として感じた”力不足”

ーKanaglee導入前から、資金繰り管理ツールの検討はされていたのでしょうか。

小森さん: はい。実は、ちょうど弊社が検討を始めたタイミングで、銀行さんとの間で長期融資のお話が出ていました。これまで定期預金や短期の当座貸越でお付き合いのあった銀行さんだったのですが、長期の融資取引は初めてだったこともあり、銀行さんから「資金繰り表を作っていますか、出してほしい」と言われたんです。

私としては日繰りはやっていますとお答えしたのですが、先方としても「将来見通しも含めた、もう少ししっかりした資料をお願いしたい」と。その場で、確かに将来の資金繰り計画が整備されていないというのは資金繰り管理の責任者としてよろしくないし、頼まれてすぐに出せない自分が、正直情けないというか、力不足を感じたんですよね。

ーご自身でExcelで作られようとはしなかったのでしょうか。

小森さん: 試しました。ただ、日々の業務も抱えながらの中で、将来の事業計画と資金繰り計画を矛盾なく整合させるところまで作り込むのが、本当に難しくて。提出することだけを目的にするなら形を整えることはできるのですが、「これを経理として本当に自分の言葉で説明できるのか」と自分に問うと、違うよな、と。これはもう手作業の限界だな、と思ったのが、決定的な理由でした。

荒木さん: 経営の立場からしても、当時の状況はあまり良くなかったです。正直に言えば、少し”あぐらをかいていた”部分がありました。銀行さんとはすごく良好な関係を築けていたので、1週間後に資金が必要でも、複数の行にお願いすればなんとか調達できるだろう、と漠然と思ってしまっていたんです。

ただ、結果的にそれは自転車操業的な状態でもあって、入金が間に合わず今月ショートしそうだから急いで調達する、というのが年に何回か発生していました。だからこそ、本来であればもっと長期の余裕を持った資金計画で回せるようにしたい。少なくとも決算期末までにどういう流れでいくらの入金があるかが見える状態でないと、潜在的な不安は拭えないな、と思っていました。

ー銀行から「資金繰り表を出してほしい」と言われたとき、社長はどう受け止められましたか。

荒木さん: これは大変なことを言われたな、と。ただ自分ではできないので、任せざるを得ない。他にも業務を抱えている小森に、これを任せるのはなかなか厳しいよな、と思っていました。だからシステムで解決したいという話が上がったときは、「すぐに進めてほしい」と伝えました。

宮川(Kanaglee): 銀行から資金繰り表を求められるという経験は、私自身も銀行員出身なので、よく目にしてきた場面です。融資審査の段階で資金繰り表が整っていないと、銀行員が過去の試算表から手探りで将来見通しを組み立てることになり、それが審査部に上がって、差し戻しや再審査といったボトルネックになることも少なくありません。

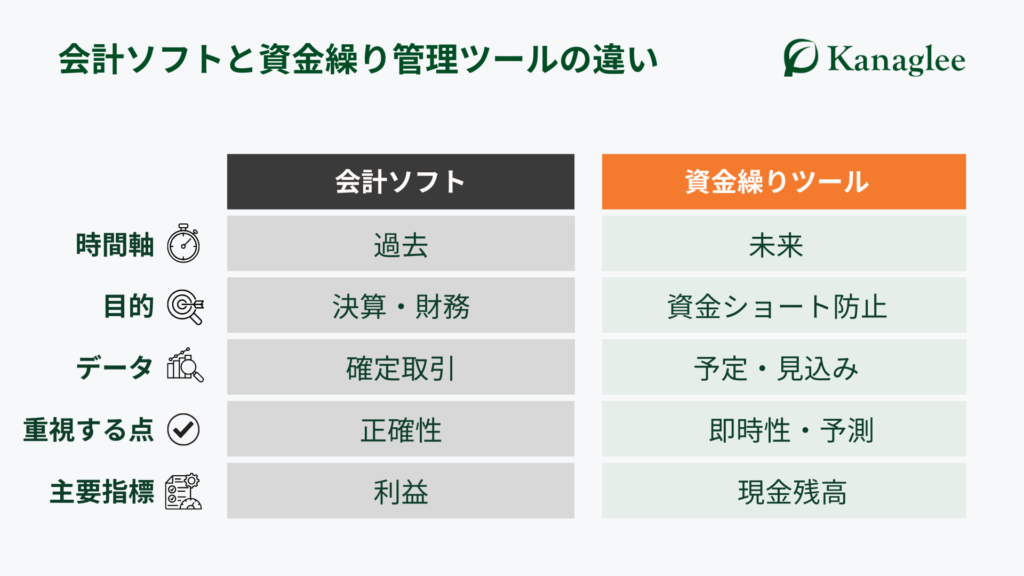

一方で、お客様側としても、急に「未来の資金の流れを根拠を持って出してください」と言われても、他の業務と並行して一からExcelで作り込むのには限界があります。会計ソフトは本質的に過去を記録するためのツールであり、「未来のキャッシュ」まではカバーできないからです。この”過去と未来のあいだの空白”を、手作業のExcelで埋めようとすると、小森様がおっしゃったように「事業計画と資金繰りを整合させる」ことの難しさに直面することになります。

「管理会計システムはオーバースペック」。中小企業に本当に合う道具を探して

ーKanagleeを知る前に、他のツールも検討されたのでしょうか。

小森さん: はい。まず自分で「銀行提出 資金繰り表」といったキーワードで検索して、Excelテンプレートを自作するところから始めました。ところがこれが本当に作れない。難しいなと。そこで、じゃあ自動化できるツールはないかと探していく中で、最初に候補として挙がったのがマネーフォワードクラウドでした。

実際にデモも使わせていただきましたが、設計思想としては管理会計寄りで、試算表を入れるとキャッシュフロー計算書が自動で出てくる、という作り。上場企業が株主向けに財務諸表を開示するような用途が主眼だと感じました。私たちのような中小企業が本当に欲しい「日次で、口座ごとの現金の動きが見える」というニーズとは、そもそもアプローチが違っていたんです。

機能面だけでなく、導入初期費用に加えてユーザーごとの課金も積み上がる構造で、求めているものが出ないのにコストは相応にかかる、という状況で、これだと導入する理由がないな、と。

ーKanagleeを最初に知ったきっかけは何だったのでしょうか。

小森さん: 実は、最初はWeb広告でした。

その後、改めてYahooやGoogleで検索してみると、マネーフォワードクラウドやKanagleeなど、資金繰り・会計系のクラウドサービスがいくつか並んで出てきました。「この中でどこが一番うちに合うんだろう」と思って、ひとまず問い合わせてみよう、と。

宮川(Kanaglee): 率直に、Kanagleeを最初に見られたときの印象はいかがでしたか。

小森さん:第一印象としては、「うちのような規模でも、無理なく試せる設計になっているな」と感じたことを覚えています。他社さんだと初期費用に加えてユーザー数ごとに課金が積み上がる構造で、”導入するかどうか”の意思決定がどうしても重くなります。Kanagleeさんはその点、価格体系もシンプルで、縛りもなく、実際の業務の中でフィットするかどうかを腰を据えて見極められる。中小企業の現場から見ると、この”試しやすさ”は大きな違いでした。

荒木さん: 経営としても、長期契約で高額な初期費用のタイプだと、投資対効果が読めないうちに大きな意思決定をすることになります。トライしやすい価格と契約形態は、最初の一歩を踏み出す上で非常に重要でした。

ー最終的な決め手は何だったのでしょうか。

小森さん: いくつかありますが、一つは「うちが本当に求めているアウトプットが出せるのか」という点。デモで見せていただいた中で、日繰りもちゃんと出せるし、期末までの資金計画を入れれば、それを反映した形で見通しが出てくる。これを銀行に提出すれば、求められていた資料としてはある程度揃う、という感触がありました。オーバースペックではなく、本当にうちに合っているな、と感じました。

もう一つは、縛りがなかったことです。年間契約で数百万かかるようなタイプだと、合わなかったときに解約もできず、意思決定の重さが全然違ってきます。Kanagleeさんは月額で、違うと思えば引き返せる。この点は最後のひと押しになりました。

オンボーディングは初回セットアップに加え、隔週のフォローアップで運用までしっかり伴走

ーKanagleeの導入は、どのように進めたのでしょうか。初期設定などはどなたが担当されたのですか。

小森さん:Kanagleeの導入にあたっては、初回にオンラインで初期設定を一通り行っていただき、その後も導入から数ヶ月にわたって、定期的にオンラインでのフォローアップミーティングを実施していただきました。担当は、当社のバックオフィス全般を一人で見ている私が窓口となって対応しました。

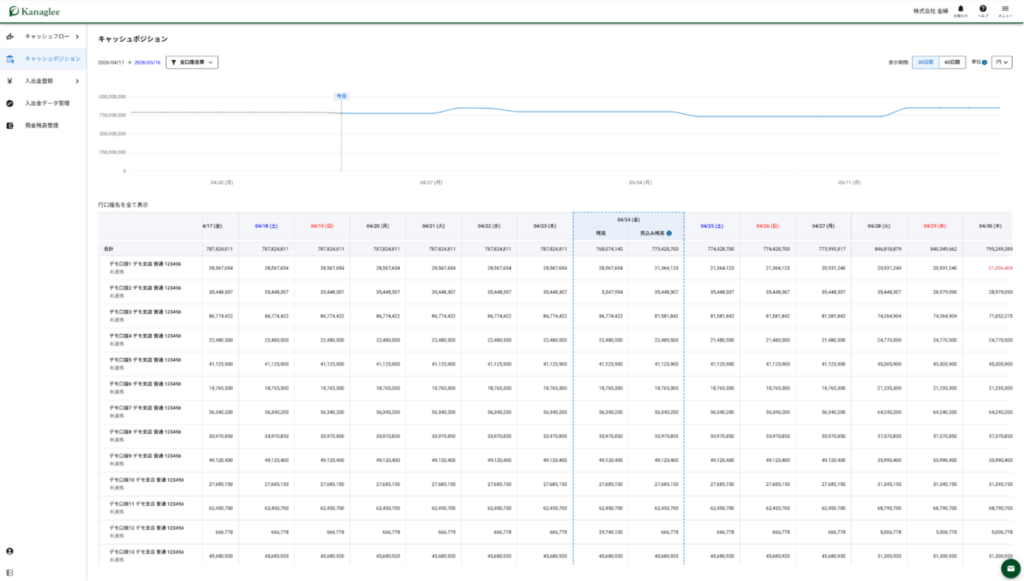

初回のセッションでは、システムの初期設定や銀行口座とのデータ連携、毎月発生する固定費の繰り返し登録といった基本操作を中心にご説明いただきました。当社は約20口座(定期預金を含む)と一般的な中小企業に比べて口座数が多く、私自身も「一人で対応しきれるだろうか」という不安が正直ありました。

しかし、事前に当社で使用していたExcelの日繰り表を共有していたことで、当社の科目体系に合わせたアカウント設定があらかじめ反映された状態でご用意いただきました。その結果、約20口座におよぶ銀行連携を含む初期設定も、宮川さんに画面を共有しながら伴走していただきながら、想定よりも短時間で完了させることができました。

第2回以降のフォローアップでは、より実務に即した運用面のすり合わせを行っていただきました。Excelで作成していた資金繰り計画(予算)をKanagleeへ一括インポートする機能や、全口座の残高推移を日次で一覧できる「キャッシュポジション機能」、AIによる入出金の自動仕分け機能など、日常的に活用できる機能の使い方を実際の当社データを使いながらご紹介いただきました。また、現場出張精算で発生する月数百万円規模の現金管理や、楽楽精算など既存ツールとの併用をどう設計するかといった、当社特有の運用上の論点についても具体的にご提案いただけたことで、導入後に「結局Excelに戻ってしまう」「機能が活用しきれない」といった事態を避けることができました。

オンボーディング後も、宮川さんと隔週ペースで定期的なフォローアップミーティングを開催し、運用上の疑問点や改善要望を一つひとつ解消していきました。一人でExcelを抱え込んでいた時代から、システムを軸とした運用への大きな転換でしたが、こうした伴走支援のおかげで現場が混乱することなく、導入から約2ヶ月で日々の業務に完全に組み込まれた状態まで定着させることができたと感じています。

毎日1時間→1〜2分。「決算期末残高が今日わかる」安心感

ーKanaglee導入後、実務面での一番大きな変化はどこにありましたか。

小森さん: 一番は、実績確認のために各銀行のネットバンキングを見に行かなくてよくなったことです。導入前は、銀行残高の確認と転記で毎日1時間近く使っていました。今はAPI連携で自動的に取り込まれるので、画面を開いて確認するだけで済みます。AIが入出金の内容を踏まえて科目の分類までしてくれるので、その判定結果を確認して、分類されなかったものだけ手で直す、という運用です。1〜2分、ほぼ1分で終わるくらいです。

月単位で見ても、以前は日繰り更新だけで20時間ほど使っていたのが、今は月1回1時間程度、翌月の予定を入れる作業を含めても、月1〜1.5時間ほどの作業量になっています。

ー銀行提出用の資金繰り表の作成はいかがでしょうか。

小森さん: これが一番大きかったかもしれません。以前、銀行さん向けに自分で資金繰り表を作ろうとしたときは、ゼロからどうしようか、どこからデータを引っ張ってこようかと考えるところから始めて、2ヶ月ほどかけて、感覚的には100時間ぐらいかかっていました。それでも、他の業務を並行で抱えながらの作業ではどうしても事業計画と整合する資金繰り計画として作り切ることが難しく、最後は提出のために形を整える、というのが精一杯でした。

Kanagleeはエクスポート機能があるので、実績と将来の入出金見込みを合わせた資金繰り表を、ワンクリックで出力できます。この工数差は、本当に大きいです。

ーAIによる自動科目設定の精度はいかがですか。

小森さん: 今では、感覚的に8割から9割くらいは自動で科目設定がされている印象です。残りの数件を私が確認して微修正するだけ。毎日の”確認のための確認”にかかっていた時間が、大きく減りました。

ー経営視点では、どのような変化を感じていますか。

荒木さん: 経営としても、資金繰りの見通しが明るくなったというか、わかりやすくなったという実感があります。今の時点で、決算期末までの資金繰り見通しが把握できている。これは本当に強いです。

そこに至るまでの途中経過も見えているので、「ここは絶対に何かしらの手当てをしなければいけない」「今期に関しては手当てしなくても大丈夫だ」といった判断が、もうこの段階でついている。これは大きな進歩だと感じています。

月次の運用としては、Kanagleeから出力した月次フローを印刷して、「今月まではこれが実績です、次からが計画です」と社長と確認しています。「予定通りだね」「決算期末残高が予定通りになりそうだね」「この辺は少し不安ですね」というふうに、先を見据えた議論に時間を使えるようになりました。

ー銀行との関係にも変化はありましたか。

小森さん: エクスポート機能で銀行提出用のフォーマットが自動で整うので、必要なタイミングですぐに資料を出せるようになりました。余談ですが、銀行担当者は2〜3年で変わっていかれるので、そのたびに以前のやり取りが引き継がれずにゼロから説明し直すということがあるのですが、Kanagleeがあることで、こちらから常に同じフォーマットで現在地と将来見通しをセットで出せる、というのは大きな安心材料になっています。

荒木さん: 銀行員側の視点で言うと、信頼できるデータがリアルタイムで見られる――これが、経営側にとっても銀行側にとっても、最大の価値だと思います。

経理を「単純作業」から「分析と提案」へ。一人経理の限界を越える

ー今後、Kanagleeをどのように活用していきたいですか。

小森さん: 日々の作業工数がかなり減ったので、その分を分析や、経営への提言に時間を使っていきたいと思っています。これまで、正直なところ経理の仕事は転記と残高の整合性チェックに時間の多くを取られていました。「資金繰り判断」という本来やるべき仕事の前段に、膨大な作業工程が挟まっていた状態です。しかもこれは、どうしても属人化しやすい作業でもあります。

Kanagleeを入れてから、日々の入力は別の経理担当者が、その数字を見ながら私と社長で判断する――という作業分担がようやくできるようになりました。API連携のおかげでデータの正確性が担保されるので、その面でも大きな効率化になっています。

細かい要望については、これまでもご提案するとすぐに改善していただいているので、そこはKanagleeさんの大きな魅力だと感じています。

荒木さん: 私も小森が作る資料のクオリティと速度が変わったことは体感しています。

経営視点で言えば、「信頼できるデータがリアルタイムで見られること」が、やはり一番です。そして、属人化している業務があるなら、そこを早めにシステム化しておくべきだと今は強く感じます。その人がいなくなれば困る、工数が集中して本来頼みたい仕事が頼めない――そんな状態を放置すると、会社としての成長機会そのものを失います。

属人化しているものがあれば、Kanagleeさんのようなシステムで空いた時間を、より建設的な、付加価値の高い仕事に使っていく。経営者は常に、社内の業務で”効率化できないか”という視点を持っておくべきだと思います。

ー最後に、同じように資金繰り管理に課題を感じている経理担当者・経営者にメッセージをお願いします。

小森さん: Excel管理は、転記と残高の整合性チェック、最後の判断と、本当に多くの工程があります。しかもそれらが属人化する傾向にあります。Kanagleeを入れたことで、入力はこの人、それを見て私と社長で判断、という作業分担が初めてできましたし、API連携でデータの正確性も担保されます。浮いた時間で将来の見通しをはっきり把握できるようになり、経営判断や銀行との交渉も早く進められるようになりました。時間の有効活用に本当につながるツールだと思うので、属人化に悩まれている会社さんには、ぜひ試してみていただきたいです。

荒木さん: 経営者の立場から申し上げると、信頼できるデータがリアルタイムで見られるということの価値は、導入して初めて実感するものです。属人化しているところがあれば、Kanagleeさんのようなシステムを入れて、空いた時間でより付加価値の高い仕事をしてもらう――これが、これからの中小企業の経営に求められる姿勢だと思います。

※記事中の部署名、役職名等は取材時のものです。